鸡鸭鹅病防治网联合驰骋中兽医研究所共同分享:

2020年新冠疫情对一季度禽类养殖产生了一定影响,但无论是种禽强制换羽,还是延迟淘汰,鸡苗和鸡蛋的产能减少均有限,只有鸡苗补栏受影响稍大。展望未来,供给的偏多和预期的需求反弹的博弈成了市场关注的焦点,在5月活跃度慢慢下降后,9-1正套替代了5-9反套的关注度。

1.蛋鸡苗有望逐步走高

由于疫情的影响,整个一季度的蛋鸡苗价格先抑后扬,整体来看依然处于历史同期的高位,目前较高的鸡苗价格反应了养殖户的补栏积极性,当前养殖企业仍保持较活跃的补栏状态。除了仔猪价格持续走高的带动作用之外,作为鸡蛋主产区湖北、河南等省的鸡苗受交通管制无法外运,加上整个2月全国禽苗补栏率偏低,供给减少促成了价格反弹。但随着3月以后疫情逐步好转,天气渐暖因此种禽孵化产能逐步提高,国家出台的各项针对性政策陆续实施,促进养殖补栏增养,鸡苗交易活跃度提高,预计鸡苗的供给将缓慢恢复。通过蛋价与鸡苗价格对比看可能运行的节奏,考虑到4个月之后补栏蛋鸡苗进入产蛋阶段,因此我们将后移4个月的蛋鸡苗价格与鸡蛋价格进行对比,可以看出二者大概率呈负相关走势。即蛋鸡苗价格较高时,当前补栏鸡苗较多,在4个月以后鸡蛋供应量偏多,蛋价相对较低,反之亦然。而2019年8-12月的鸡苗价格大幅增加,意味着2020年1-4月鸡蛋供应量偏多,市场价格走势承压。而2020年1、2月份蛋鸡苗大幅回落,表明鸡苗供应宽松,补栏较少,意味着6月份之后的市场鸡蛋供应量偏少,届时蛋价有走强预期。从鸡苗销售价格反应的补栏积极性来看远月鸡蛋供应压力还将加大。综合来看,到8月为止在产蛋鸡存栏量不会大幅增加,但在补栏持续积极的形势下,2019年三到四季度在产蛋鸡存栏量环比持续增长,预计远月鸡苗面临的供应宽松压力更大,预计二季度白羽肉鸡苗价格将继续维持走高。

图1 仔猪价格和蛋鸡苗价格统计(单位:元/公斤,元/羽)

资料来源:WIND南华研究

2.再产蛋鸡存栏预计逐渐回升

据相关100家养殖样本单位蛋鸡存栏数据统计可知,2020年2月份100家养殖企业蛋鸡总存栏量为1995.14万只,较上月的2010.24万只减少了15.1万只,减幅为0.75%;其中在产蛋鸡的存栏量为1607.85万只,较上月底的1529.25万增加了78.6万只,增幅为5.14%。后备蛋鸡存栏为387.29万只,较上月的480.99万减少了93.7万只,减幅为19.48%。春节后受新冠疫情影响,全国各地道路封锁,鸡苗运输受限,屠宰企业开工延迟,打乱了养殖户原本的补栏、淘汰节奏,因鸡苗运输受限,孵化场已经出壳的鸡苗不能及时送到养殖户手中,不得不摧毁处理,同时对于即将出壳的种蛋转化为毛蛋,且大部分孵化场在2月份均有不同时限的停孵阶段,2月份养殖户补栏情况整体不佳。同时,2月中下旬开始各地屠宰企业已陆续开始复工生产,部分规模性企业鸡蛋库存积压,有淘汰老鸡的操作。因此,2月份在产蛋鸡存栏较1月增幅不大,但是,随着未来四月后新开产蛋鸡数量不断增加,且淘汰量较同期明显减少,预计二季度的在产蛋鸡将逐渐回升,鸡蛋供给的缓慢恢复将压制价格。

图2 在产蛋鸡和后备鸡存栏量(单位:万只/亿只)

资料来源:WIND南华研究

3.目前养殖户蛋鸡淘汰意愿并不强烈

三月以来疫情逐好转,多省活禽交易市场陆续缓慢恢复,利于家禽出栏,而随着蛋禽产能增长,部分养殖户出淘积极性提高,局部小地方蛋鸡养殖户棚前出栏价格达到6-7元/斤,蛋鸡淘汰量有所增加。而目前终端消费需求支撑仍较有限,预计短期内淘汰蛋毛鸡价格震荡调整为主,并且随着4月后全国大中小院校开学,需求逐渐增长,淘鸡价格偏强趋势有望进一步提高。今年在1月末国内新冠疫情刚开始的时候,很多小的孵化厂全都停孵,在产蛋鸡产量都在50%以上的减少。每年的春雏是补栏量最大的时候,因为春雏在2月、3月、4月补栏,刚好到9月份开产在最高峰的时候,是行情最好的时候。所以春雏的补栏量大,第一季度占到全年的30%以上。春雏补栏量少10%对今年下半年的价格有一定的支撑。淘汰鸡价格往上走的时候,会带动加速淘汰,如果鸡蛋价格不强,淘汰鸡价格起来的话,一定就会淘掉,淘鸡产能减少,鸡蛋价格上涨。因此整个二季度若淘汰鸡价格维持横盘震荡,养殖户淘汰意愿不强,鸡蛋未来的供给依然不减。

4.生猪价格对鸡蛋期价支撑或持续

随着人民生活水平的不断提高,各种肉类如牛羊肉、鸡鸭鱼肉等都非常丰富,鸡蛋并非是猪肉的唯一替代品。一般来说,猪肉对鸡蛋的影响,最明显的就是猪肉价格上涨带来鸡肉价格的上涨,鸡肉价格上涨,带来淘汰鸡价格的上涨,淘汰鸡价格上涨之后,淘汰的意愿会转强。鸡蛋价格下跌,淘鸡如果不跌的话,养殖户大概率会选择淘汰。正常来看,鸡蛋如果不跌破3.5元,轻易一般都不会淘,一旦跌破就会开始进入集中淘汰。而现货端鸡蛋对猪肉的替代,在集团消费上可能会普遍一点,但对整个产业的影响不是很大。鸡蛋和生猪现货价格的走势规律并不一致且相关性不明显,但在期货市场上,期价涨跌受资金推动明显,因猪价上涨预期较大,资金看涨蛋价情绪较为浓厚支撑鸡蛋期价。事实上生猪存栏量未能如市场预期的加速反弹,对蛋价的情绪性影响可能大于实质性影响,但资金推动鸡蛋期价上涨反过来也会提振鸡蛋现货价格,从而对鸡蛋现货市场构成利多影响。

5.养殖利润回落抑制补栏积极性

2019年三季度鸡肉价格受猪价飙升带动呈现阶段性上涨,但之后鸡肉价格上涨乏力,并小幅回落,猪肉/鸡肉比价仍维持高位,比价走势与猪肉价格走势相似。因鸡肉价格上涨打开了肉鸡养殖利润空间,吸引肉鸡补栏,且肉鸡出栏快速增加。在猪价高位运行的背景下,预计2020年鸡肉价格也难有大幅回落。但考虑肉鸡生长周期短,快速补栏和出栏对价格抑制作用明显。预计鸡肉价格上涨空间有限。总体上,预计二季度鸡肉价格走势前低后高。蛋鸡养殖盈利与否通常是影响蛋鸡补栏节奏以及蛋鸡养殖产能的关键因素,蛋鸡市场养殖利润指引着蛋鸡养殖户的蛋鸡养殖数量,一般来说蛋鸡养殖利润高位促进养殖企业补栏或扩大规模,随后导致产能过剩而引起养殖利润下滑至亏损程度,养殖户亏损后减少养殖量又引起产能不足蛋价高企利润迅速攀升,如此往复循环。一般来说蛋鸡养殖的下半年的利润明显好于上半年,但2019年四季度的养殖利润创下了近七年的新高,因此目前养殖单位基本满负荷运转,一些大型养殖企业自去年10月以来就在快速新添养殖设备,受环保政策影响小的中小养殖户也在积极补栏,较高的养殖利润下的存栏增加只会迟到不会缺席。

6.鸡蛋二季度历史大概率触底反弹

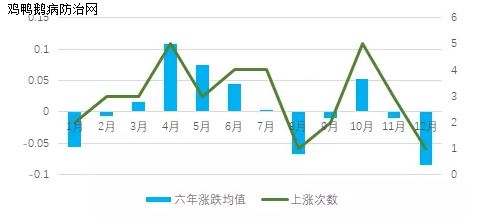

作为生鲜,鸡蛋的季节性特性与其他的农产品显著不同。从鸡蛋上市以来近七年的涨跌概率来看,二季度大概率是上涨的,且四月份的上涨概率和平均涨幅均最大,除了清明和五一两个小长假对消费的刺激之外,还有今年疫情过后,全国各地大中小学校开学的采购需求预计有望进一步推升价格。因此从需求端来看,依然有一定的炒作空间。

图3 鸡蛋月度涨跌均值和涨跌概率(单位:%)

资料来源:WIND南华研究

展望二季度蛋价,历史走势显示国内鲜蛋价格多以震荡上行为主,除了2017年因发生H7N9禽流感疫情,且当时蛋鸡存栏居高,造成了蛋价大幅下跌。但今年鲜蛋供需的大环境同样并不乐观,2019年四季度蛋价高企造成的补栏增加,二季度逐渐开产造成的鸡蛋供给增加,以及一季度强制换羽的开产,还有部分淘汰鸡由于疫情造成的延淘造成的鸡蛋供给增加,均给二季度的蛋价带来无形的压力。后期蛋价需重点关注第一是全国大中小院校开学的备货需求,其二是蛋鸡的以H1N1为主的疫情情况,第三是肉鸡断档是否会带来增淘。整体来看,供给压力虽大但需求端仍有回暖迹象,预计二季度蛋价大概率呈现温和反弹走势。建议投资者以短线低位买入2009合约为主,或关注买9卖1的正套操作,目前在140附近,可待价差回落至100附近考虑进场,二季度看到250~350。(农产品期货网特约分析师——南华期货刘冰欣、何琳,转载请注明来源)

发表评论共有0访客发表了评论

暂无评论,快来抢沙发吧!