鸡鸭鹅病防治网联合驰骋祥兽医研究所共同分享:

CCTV7科技兴农战略合作企业

上榜品牌--驰骋养殖安(加味杜仲提取物)

驰骋明星产品:养殖安、新力爽、驰骋钙、EAD乳液、好得快、驰骋芪贞颗粒、双黄连粉、银黄粉、黄芪粉、发酵黄芪粉、补特佳、蚊蝇一喷净、驰骋一片净、驰骋真霉克、生命核能、驰骋众生康(抗病、增重、促生长)、甘草颗粒

一个企业做好一个产品并不难,难的是做好每一个产品!驰骋动物保健致力于做好每一个产品,为水禽与种禽养殖场提供疫病防控整体解决方案!

我国是世界第一大猪肉生产国和消费国。2015 年,我国生猪出栏7.08 亿头,存栏4.51 亿头,猪肉产量5 487 万t,在全国肉类总产量中占比65%。受长期以来的消费习惯影响,未来我国猪肉消费水平会基本维持稳定,猪肉在肉类总消费中的占比不会出现太大变化。但近些年来,我国生猪和猪肉价格的几次异常波动加剧了养殖风险,尤其是2006 年以来,波动愈加剧烈。2014 年初至2015 年4 月底, 全国范围内都出现猪价过度下跌,猪粮比价明显低于6:1 的盈亏平衡点,生猪养殖出现严重亏损等情况。以四川省生猪调出大县——苍溪县为例,由于饲料原料价格不断攀升,生猪价格持续下滑,每头肥育猪平均亏损200 元以上,养殖户的积极性严重受挫。生猪价格的频繁波动严重制约了我国生猪产业的健康可持续发展,因此结合我国当前的生猪养殖状况,深入剖析猪价波动产生的原因,对于稳定我国生猪市场价格、降低养殖风险具有重要意义。

1 近十年我国生猪价格波动情况

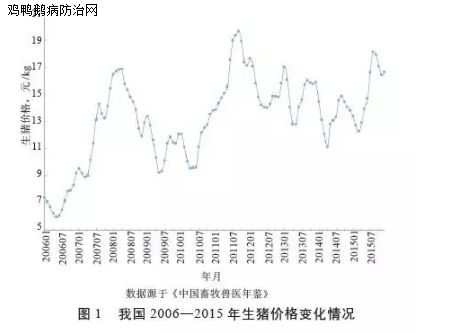

由图1 可知,我国生猪价格从2006 年1 月的7.4 元/kg 上涨至2015 年12 月的16.68 元/kg,10 年间最低价格为2006 年5 月的5.96 元/kg,最高价格为2011 年9 月的19.68 元/kg。

分析发现,2006 年6 月发生的猪蓝耳病导致大量生猪死亡,造成生猪供给不足,生猪价格一路攀升。2007 年我国政府出台一系列政策促进生猪产业发展,如标准化规模养殖场(小区)建设补贴、能繁母猪补贴和良种补贴等,促使养猪户大量补栏,至2008 年已出现明显供过于求的态势,因此造成生猪价格一路下跌,直至2009 年4 月价格开始回升。2010 年,口蹄疫、高热病、冬季持续低温等疾病和自然因素导致生猪供给量大大减少,致使2011 年生猪价格持续上涨。随后,受到政府补贴政策等影响, 2012 年下半年养殖户开始大量补栏,导致2014 年产能严重过剩,出栏量达到历史新高,价格走低, 养殖户损失惨重,直至2015 年才有所好转。2015 年我国生猪养殖每头平均盈利109 元。2016 年生猪价格继续维持高位,全年生猪养殖每头盈利可高达800 元。可见,近十年来我国生猪价格波动情况极为剧烈。

经济学上通常将价格波动分解为长期趋势、周期波动、季节波动和随机波动4 个组分。孙秀玲等在研究2000—2014 年我国生猪价格波动机理时发现,我国生猪价格波动长期变化呈现出波动型阶梯增长态势,在此15 年间出现了4 次明显的周期性波动,且伴随有“U”型季节性波动(两头高,中间低) 以及2007、2008 年和2011 年因疫病等导致的随机波动。其中,周期性波动对生猪价格波动的贡献率达61%,是最主要的影响因素。而与美国相比,中国每个波动周期的长度和价格收缩期都相对较长, 且价格变异大、无规律。这种价格波动现象的差异与2 国生猪养殖模式的不同有着直接的关联。

2 我国生猪价格波动的原因

价格波动受供需关系的直接影响。通常, 疫病或者食品安全问题会导致猪肉需求的急剧下降。2013 年以来,我国经济增速放缓以及中央“八项规定”的出台在一定程度上影响了我国猪肉消费。但从长期来看,我国人均猪肉消费会维持相对稳定, 需求弹性较低。而我国生猪供给弹性却相对较大, 主要由生产周期和生产方式决定,同时与养殖规模也有一定的关系。

2.1 养殖规模变化

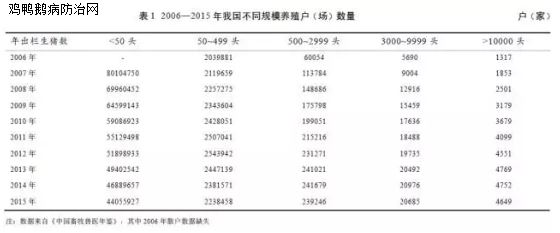

表1 为2006—2015 年我国不同规模养殖户数量变化情况。其中年出栏生猪数小于50 头为散户,50~499 头的为小规模养殖户,大于500 头的为规模化养殖场。规模化养殖场又分为500~2 999 头,3 000~9 999 头,大于10 000 头3 种规模,这3 种规模养殖场数量在这十年间年分别增加了17.9 万、1.5 万、0.3 万户。2015 年, 规模化养殖场仅占比0.57%,但其年出栏量占比却达到了44%,比2006 年的15% 增加了29 个百分点,而且有继续扩大的趋势。

据报道,2008—2013 年,规模养殖场出栏比重每年都保持着3.6% 的增长速度。规模养殖在生猪市场中不断扩增并逐渐占据主导地位的原因在于其具有以下优势:

①成本优势:规模养殖场相对于散户而言,拥有较为先进的养殖技术和管理方法,使得头均劳动力成本下降;

②竞争优势:规模养殖场因其出栏数多且统一管理,具有稳定的猪源和较高的猪肉质量保证,在市场中具有一定的竞争优势;

③利润相对较高:散户的生猪售价虽然比规模化猪场要高,但其养殖数量少,不具有规模经济效益;

④政府扶持:2015 年中央财政投入47.46 亿元用于实施生猪调出大县奖励、畜禽标准化养殖扶持和生猪良种补贴等政策,其中有10.85 亿元用于生猪在内的畜禽养殖场的标准化改造。根据农业部规定,年出栏生猪数在300~499、500~999、1 000~1 999、2 000~2 999、3 000~10 000 头的养殖场可分别享受10 万、20 万、40 万、60 万、80 万元的政府补贴。因此规模化猪场在历经多次价格波动后,虽然在2105 年出现数量减少,但是总体上仍然保持着增长的态势。

直到2015 年,我国散户及小规模养殖户(年出栏量<500 头)所占比重仍然很大,为99.43%,其中散户(年出栏量<50 头)占比为94.62%。而美国在2010 年时,1~99 头规模的养殖场(户)占比为70.5%,远低于我国当时98.4% 的水平。由此可知, 我国生猪养殖仍然以散户为主体,总体规模化水平较低。而且散户群体因组织化程度低,缺少紧密联系,在生猪市场中常处于被动状态。我国的散户数量从2007 年到2015 年减少近45%。

研究表明, 散户退出并非由于生产成本高于规模化养殖,而是因为我国目前的生猪市场极不稳定,很容易受到疾病风险和质量风险的影响,而散户因资金短缺、对市场信息认知较弱等原因应对这些风险的能力较弱, 且近些年农民务工收入逐年增加,同时外出务工还能规避生猪养殖带来的风险,所以大量劳动力向城市转移。但同时,因为散户饲养的资产专用化程度低,退出市场灵活,对规模化养殖模式可起到减震的作用,且农户散养时能充分利用各种青粗饲料, 减少精饲料的使用,对于使人畜争粮现象有所缓解,所以散养与规模养殖在生产上存在一定的互补作用。因此在目前的生猪养殖状况下,散养并不会被规模化养殖完全取代,散户养殖还将长期存在于我国养猪生产模式中。

2.2 现有生猪养殖模式对价格波动的影响

我国现有的以散户为主的生猪养殖模式在一定程度上导致了我国生猪价格的频繁波动。我国的生猪价格波动主要以周期性波动为主,这与生猪生产周期有关。通常生猪生产需要经过繁育母猪、产仔和育肥3 个阶段,构成1 个循环大概需要一年半,即使是从购进仔猪这一阶段开始,到出栏也需要6 个月左右。当出现生猪供给短缺后立即补栏也无法及时对供给量进行调节,所以生猪生产对价格的调控存在一定的滞后性。当生猪价格上涨时,养殖户通过增加母猪补栏、购进仔猪来扩大生产规模,然后在1 个生产周期后,因前期补栏的生猪大量出栏,造成市场供过于求,猪肉价格下跌,养殖户又开始减少生产规模,造成市场供不应求,价格随之上涨。这样就构成了1 个价格波动的周期循环。

我国生猪生产主要以散户为主,而散户无法对市场信息进行科学的分析和理性预期,直接根据当时的生猪价格来决定是否补栏或出栏,忽略了生猪生产的滞后性,进而直接导致生猪价格的周期性波动,而且一旦出现疫情或者自然灾害等,价格波动会愈加剧烈。这种现象被很多研究视为典型的“发散型蛛网”式的价格波动模式,即受外力干扰偏离原有均衡状态,使价格和产量间出现大幅波动。

张春丽等通过对2001—2010 年间年出栏量大于50 头的养殖场数量变化和价格波动进行HP 滤波法相关性分析后发现,生猪养殖规模越大,稳定猪价的能力越强。尽管短期内生猪规模扩大会出现暂时的生产过剩,导致供过于求,加剧价格波动,但是, 长期性的规模扩大会因其成本、技术、信息分析和预测等方面的优势,通过合理安排生产,调节生猪供给,进而达到稳定生猪价格的效果。这与美国历年的生猪价格变化规律一致。美国从1990 年开始, 500 头以上存栏量的规模化养殖场迅速扩张, 到2000 年后速度缓慢下降,期间生猪繁育一体化猪场被大量的专业化种猪选育场、仔猪保育场和育肥场所取代。在这一规模化进程加速时期,养殖场整合加剧,美国生猪价格波动幅度显著加大,周期更加明显。自2000 年之后,美国规模化生产不断稳固, 其生猪价格波动开始逐渐变小,周期性减弱。而同时,在分析我国近十年的生猪规模变化情况时发现, 我国规模化养殖场数量由2006 年的67 061 家增加至2015 年的264 580 家,增长了近3 倍。而这十年正属于规模化生产不断扩充的时期,尤其在2015 年, 散户和小规模养殖户大量退出,资本整合加剧,产能深度调整,短暂内价格波动会加剧,一旦规模养殖长期稳固下来,我国生猪价格会更加稳定。

3 建 议

综合以上分析可知,加快规模化养殖进程,将会有利于生猪价格的长期稳定。但是我国生猪养殖现状和美国不尽相同,所以在扩充规模时,不能盲目地进行大规模扩张,而是需要根据我国各地的实际情况,因地制宜,深入分析规模经济效益,选择适宜的养殖规模。

►潘志峰等对湖北省和江西省的301 个生猪养殖户1—6 月生猪养殖投入和产出状况进行实地调查后发现,养殖规模过大或者过小都会影响养殖效益,两省最优养殖规模为半年出栏840 头。

►姚於康等对江苏省进行调研后发现其适度规模为年出栏300~500 头。

►闫振宇等利用DEA(数据包络分析)方法测算了我国2002—2009 年29 个省市各规模的生产效率后建议,东部地区应充分利用科技和资本优势,鼓励发展大、中规模养殖(饲养量>1 000 头),中西部地区要充分利用农村剩余劳动力,发展中、小规模养殖(饲养量≤ 1 000 头)。

►陈双庆对广东、江西、山东和辽宁4 省进行调研后发现,从利润最大化的角度来看,企业化生猪养殖(年出栏量>3 000 头)的最适规模为年出栏5 400 头。

而针对不同指标,适度规模会出现不同的答案。比如,针对于稳定市场价格,最大化规模即最适规模;而针对于获取最高利润,不同地区的最适规模不尽相同。以上调研得出的最适规模都是基于利润最大化而言,而真正的适度规模是综合整个社会效益的最优解。因此通过综合分析利润、人工、污废、产品等投入产出找到各地区的最适规模是目前进行生猪产业规模调整亟待解决的问题和努力的方向。(参考文献略)

鸡鸭鹅病防治网为规模化养殖企业(场)提供疫病防控最佳解决方案!!!http://gallops99.blog.163.com/

禽病实战专家咨询:13939028068 (技术总监-魏老师 个人 微信:CC-zbs 欢迎交流)博客:http://blog.sina.com.cn/gallopsbj

养殖安、驰骋钙、新力爽等产品销售顾问:成龙在路上 13838248089 博客: http://lyrswcl.blog.163.com

来源:鸡鸭鹅病防治网 分享 http://www.jyebfz.com 中兽医 http://www.中兽医.com

发表评论共有0访客发表了评论

暂无评论,快来抢沙发吧!